A segunda edição do N5X Summit 2025 representou um marco para as discussões sobre o futuro do trading de energia no Brasil. O encontro reuniu mais de 200 profissionais dos setores energético e financeiro, representando mais de 110 instituições nacionais e internacionais como ANEEL, B3, Banco Central, BNP Paribas, Bradesco, CCEE, CVM, Danske, Axia, Santander, Shell e Statkraft.

Reunimos uma comunidade de líderes e especialistas, que durante mais de 5 horas de discussões, exploraram como a chegada de uma contraparte central ao mercado de trading tem potencial para destravar o setor e aumentar segurança e liquidez das operações de energia no país.

Após explorarmos as atuais dores do mercado bilateral, o papel dos reguladores, os fundamentos da uma contraparte central e seu modelo de participantes, o debate avança para explicar a letra das regras em cada operação.

👉 Acesse o blog da N5X e confira a íntegra de todos os conteúdos sobre o N5X Summit 2025.

O quinto painel do evento, com o tema "Contratos Futuros de Energia”, abordou a arquitetura de contratos em uma CCP e os impactos financeiros e operacionais que a transição do mercado bilateral impõe às atividades das empresas.

Para este debate, convidamos Carlos Moreno, Head de Tesouraria e Gestão de Risco da Casa dos Ventos, executivo que soma sua experiência em gestão de risco no setor elétrico com uma bagagem de décadas no mercado financeiro, para uma entrevista com Dri Barbosa, CEO da N5X.

▶️ Assista abaixo ao vídeo completo deste encontro, disponível assim como os demais painéis do N5X Summit 2025, em nosso canal do YouTube:

Os tópicos discutidos durante o painel

Durante o encontro, os especialistas detalharam a arquitetura de contratos futuros de energia, explorando como o desenho desses instrumentos pode impactar diretamente a estratégia de negociação e a gestão de caixa das empresas.

O debate também aprofundou sobre a mecânica financeira da operação em bolsa, diferenciando as garantias de risco da gestão diária de liquidez, e explicou como modelos híbridos de contrato, como o desenvolvido pela N5X, viabilizam a entrega física com segurança e conformidade.

Confira os tópicos discutidos durante o encontro:

- Parte 1 – Os impactos contratuais e a arquitetura de um contrato futuro de energia: a migração para o ambiente de bolsa abandona a flexibilidade contratual do mercado de balcão em favor de instrumentos padronizados, essenciais para garantir segurança e liquidez. Saiba o que define um Contrato Futuro, conheça os padrões de Baseload e Peak/Off-Peak e entenda por que o modelo de Strips mensais foi a escolha da N5X para o mercado brasileiro.

- Parte 2 - Chamadas de margem, ajustes diários e os impactos financeiros: detalhamos a função da Margem Inicial como colchão de segurança e do Ajuste Diário para a liquidação de oscilações de preço, assim como a substituição do risco bilateral por mecanismos robustos de colateralização financeira. Descubra as diferenças técnicas entre estas ferramentas e como a gestão de liquidez se torna central na rotina das empresas participantes em uma CCP.

- Parte 3 – Impactos operacionais e a facilitação da entrega física de energia: os contratos híbridos permitem que contratos financeiros tenham liquidação física opcional, reduzindo a complexidade operacional de registros bilaterais. Entenda como uma bolsa atua facilitando a operação junto à CCEE e conheça os critérios de elegibilidade que garantem a segurança ao liquidar com contrapartes anônimas.

- Parte 4 - As barreiras culturais e a disseminação do conhecimento: a transição para um novo mercado exige mudança de mentalidade, saindo de um modelo tradicionalmente relacional para planejamento e execução puramente técnicos. Confira por que a certificação é um instrumento essencial e como a profissionalização das equipes é a chave para garantir a confiabilidade de todo o processo.

A exigência de capital para margens e ajustes diários é o mecanismo de proteção principal para garantir recursos à contraparte central para lidar com inadimplências. No entanto, o cálculo dos riscos e o volume de recursos exigidos são consequências diretas das regras e prazos definidos no instrumento contratual de negociação.

Para compreender como essas obrigações financeiras funcionam, precisamos primeiro dissecar a regra que as origina: o contrato.

Iniciamos explicando o que são os contratos futuros e como eles são estruturados, demonstrando que a padronização desses instrumentos atua de forma essencial para maior liquidez e segurança dentro do mercado.

Parte 1 – Os impactos contratuais e a arquitetura de um contrato futuro de energia

A migração do mercado bilateral para o ambiente de bolsa exige uma mudança na forma como encaramos os termos de uma negociação. No modelo bilateral, a flexibilidade era a regra: as partes podiam desenhar cláusulas de sazonalidade e modulação sob medida, tratando a entrega de energia quase como um serviço customizado.

Contudo, essa liberdade passou a cobrar um preço alto para o sistema: a fragmentação da liquidez e a falta de controle sobre o risco de contraparte.

- A fragmentação da liquidez ocorre porque, ao customizar cada contrato, os agentes segregam a oferta e a demanda em "ilhas" de negociação. Se cada acordo é único, torna-se difícil encontrar uma contraparte disposta a negociar exatamente os mesmos termos, dispersando o volume de negócios e dificultando a saída de posições.

- Já a falta de controle sobre riscos de contraparte nasce da natureza privada e descentralizada dessas relações. Como as transações ocorrem de forma fechada entre as partes, não há visibilidade sobre o preço real de mercado. Dessa forma, o risco de crédito se acumula de forma invisível até o vencimento, sem ser possível verificar a exposição real de suas contrapartes.

Para operar em uma Contraparte Central, é necessário transformar estes acordos variáveis em instrumentos contratuais padronizados.

Ao definir regras fixas, a bolsa garante que um megawatt-hora vendido por uma grande geradora, por exemplo, seja indistinguível financeiramente daquele vendido por uma comercializadora. Isso nivela o campo de jogo e permite que a liquidez de um operador mude com base em sua estratégia, e não apenas no tamanho de seu balanço.

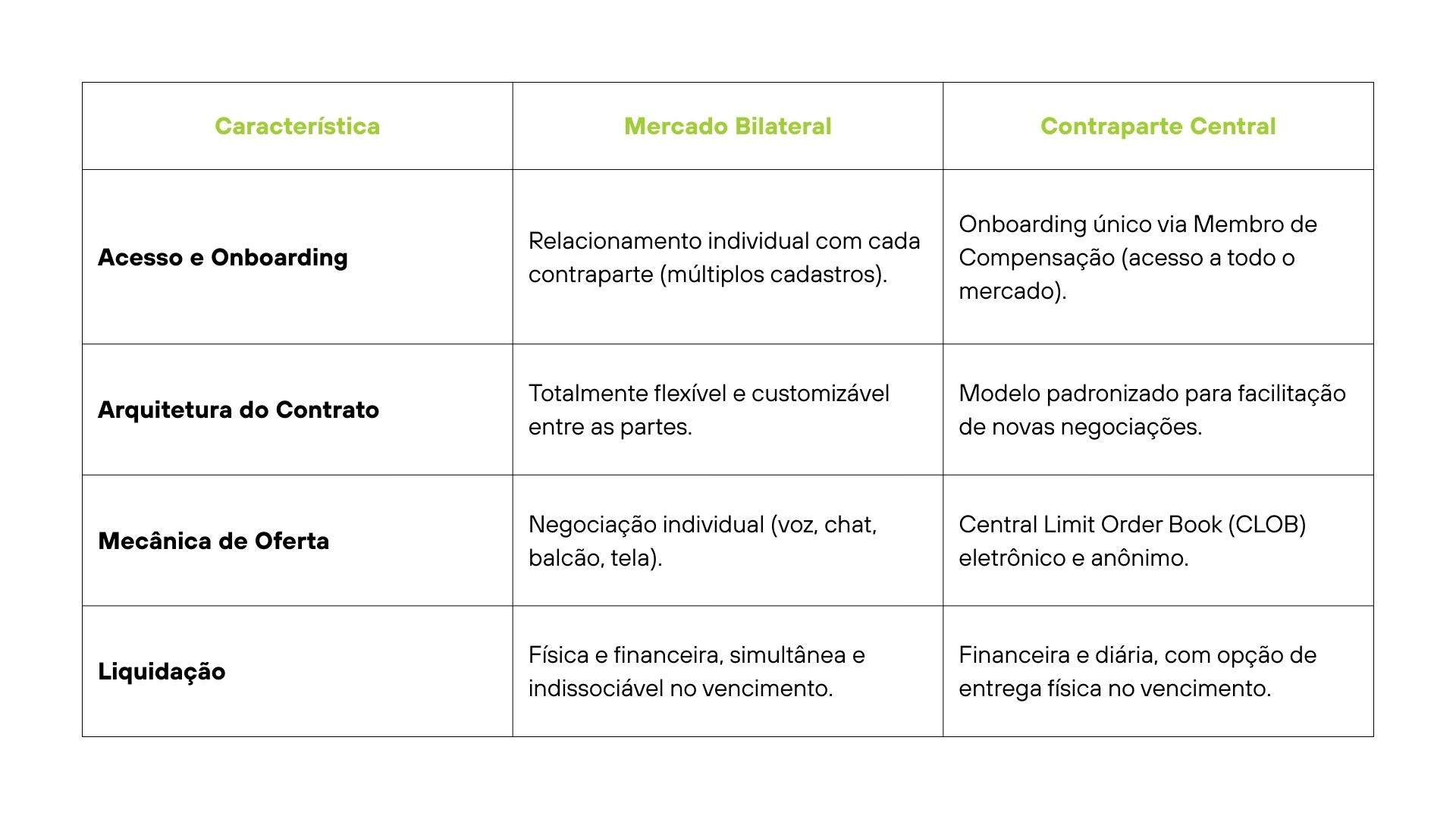

Durante o painel, Carlos Moreno, detalhou a diferença fundamental de esforço operacional entre os dois modelos:

“Num contrato no mercado balcão, o que é que você tem que fazer se você quiser operar com outra gente? Abrir relacionamento, fazer onboarding, receber as DFs, dar linha de crédito e negociar garantias. [...] Quando você vai para a contraparte central, você tem que fazer um processo de onboarding único [...] E daí, você já tem acesso a todo o mercado.” - Carlos Moreno (Head de Tesouraria e Riscos da Casa dos Ventos)

👇 Confira abaixo as principais diferenças estruturais entre as operações:

Com as diferentes entre os modelos estabelecidas, podemos agora aprofundar sobre as regras de negociação em uma CCP, a partir da definição do que é um contrato futuro de energia.

O que é um contrato futuro e como sua padronização muda as regras do jogo

Diferente de um contrato bilateral, que funciona como um acordo privado feito sob medida (tailor-made), o Contrato Futuro é um instrumento financeiro padronizado. Ele atua como uma commodity: possui características fixas definidas pela bolsa, como vencimento, tamanho do contrato e tick size — termo que define a variação mínima de preço permitida em uma oferta**.**

Essa rigidez na arquitetura do contrato é o que gera a fungibilidade no ambiente de negociações.

Mas o que isso significa na prática? Fungibilidade é a característica de ativos que podem ser substituídos por outros da mesma espécie, qualidade e quantidade, sem perda de valor.

Ao padronizar todas as regras, a bolsa garante que cada contrato comprado por um agente seja matematicamente idêntico ao vendido por outro. Essa propriedade torna os contratos perfeitamente intercambiáveis, eliminando a necessidade de negociação de cláusulas específicas.

Diferente de um contrato bilateral que é 'casado' até o fim, o contrato futuro, enquanto um instrumento padronizado, permite que um participante entre e saia de posição a qualquer momento, transferindo o risco com agilidade.

É essa característica que impulsiona a liquidez de mercado. Como todos os participantes negociam exatamente o mesmo instrumento, as ordens de compra e venda não se dispersam em contratos diferentes; elas se concentram, permitindo maior profundidade de ofertas, clareza sobre preços e que os negócios sejam fechados com ainda mais agilidade.

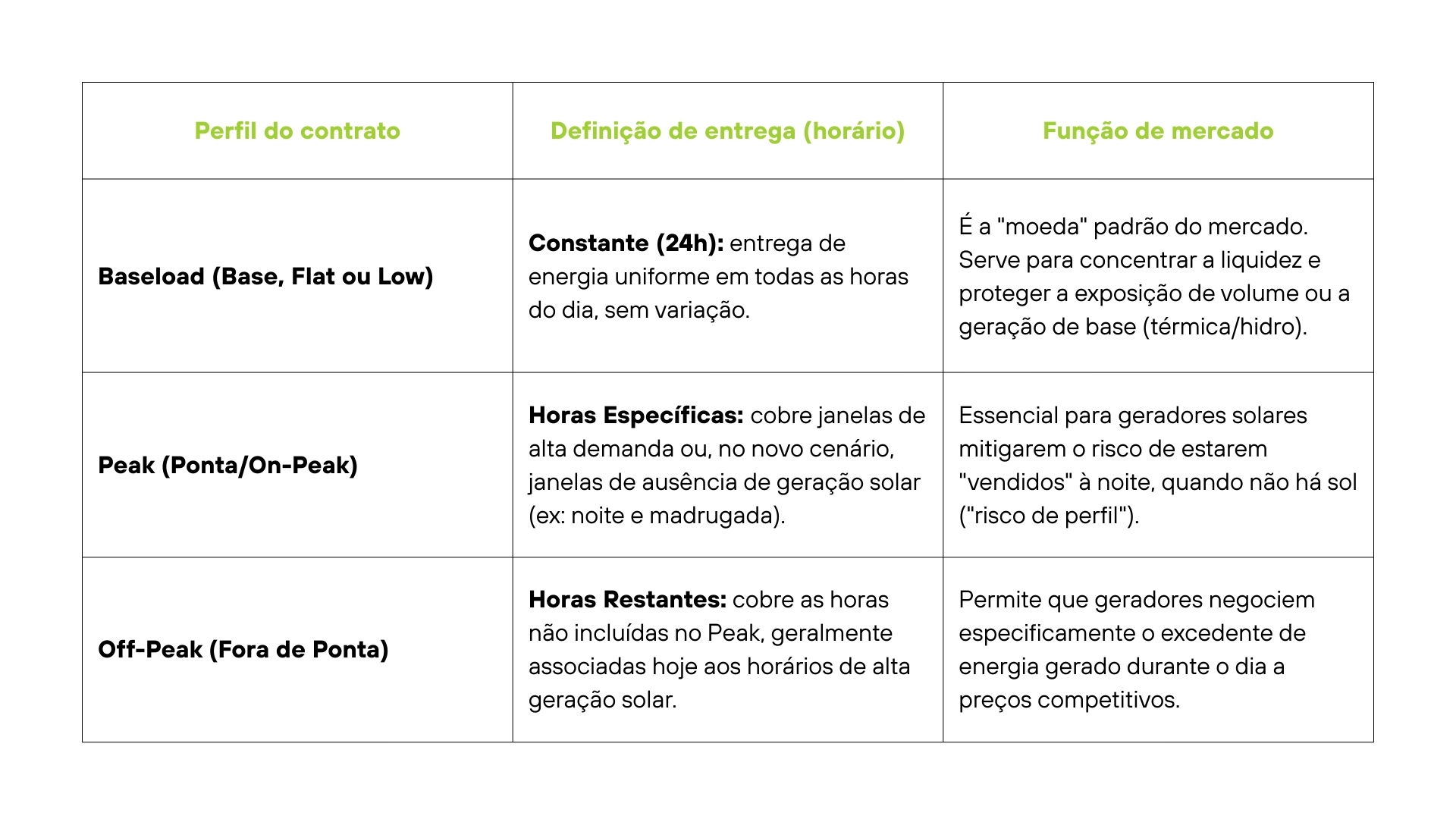

Os diferentes padrões de contrato: baseload, peak e off-peak

Embora a padronização seja a regra, ela não impõe um produto único. A arquitetura de uma bolsa permite a criação de diferentes perfis de contrato para atender à realidade física da geração.

O conceito fundamental para o mercado é o contrato Baseload (também conhecido como Base, Flat ou Low). Este é considerado o produto âncora: a entrega de energia constante, 24 horas por dia, durante todo o período contratado, servindo como a principal referência de preço e liquidez.

No entanto, a transformação da matriz elétrica brasileira exige mais do que isso. A penetração massiva das gerações solar e eólica criou a necessidade de contratos modulados para cobrir a intermitência.

O setor vive hoje o fenômeno da "inversão da ponta": antigamente, o pico de demanda definia o preço alto no início da noite; hoje, a geração solar cria um pico de oferta durante o dia, gerando uma dinâmica onde o preço pode ser menor ao meio-dia e maior à noite ou na madrugada.

Por isso, além do Baseload, o mercado demanda contratos Peak (Ponta) e Off-Peak (Fora de Ponta). Eles permitem que geradores renováveis façam o hedge preciso de sua produção, evitando o risco de estarem "vendidos" em horários que não geram (como um parque solar à noite).

Durante o painel, Carlos Moreno reforçou que, embora o foco inicial seja a liquidez no Baseload, esses perfis específicos são uma evolução natural e necessária, citando a experiência europeia:

"Em compensação, contratos futuros, eles têm características fixas, porém, não significa que você não possa ter vários padrões. Lá na Europa, por exemplo, é muito comum, além dos contratos base, low, flat [...] é possível também ter o contrato peak e off-peak [...] Hoje em dia, na verdade, é pico de oferta, por conta da solar também. Então, é bastante comum e existe uma liquidez bastante razoável desses contratos.” - Carlos Moreno (Head de Tesouraria e Riscos da Casa dos Ventos)

Entenda na tabela abaixo os diferentes perfis contratuais que compõem uma prateleira de produtos no mercado futuro de energia:

Definindo a estrutura temporal dos contratos futuros

Com os perfis de entrega definidos, a próxima decisão torna-se como organizar o período dos contratos. A arquitetura temporal define como os vencimentos são estruturados para garantir que compradores e vendedores se encontrem no mesmo "lugar" na curva de preços.

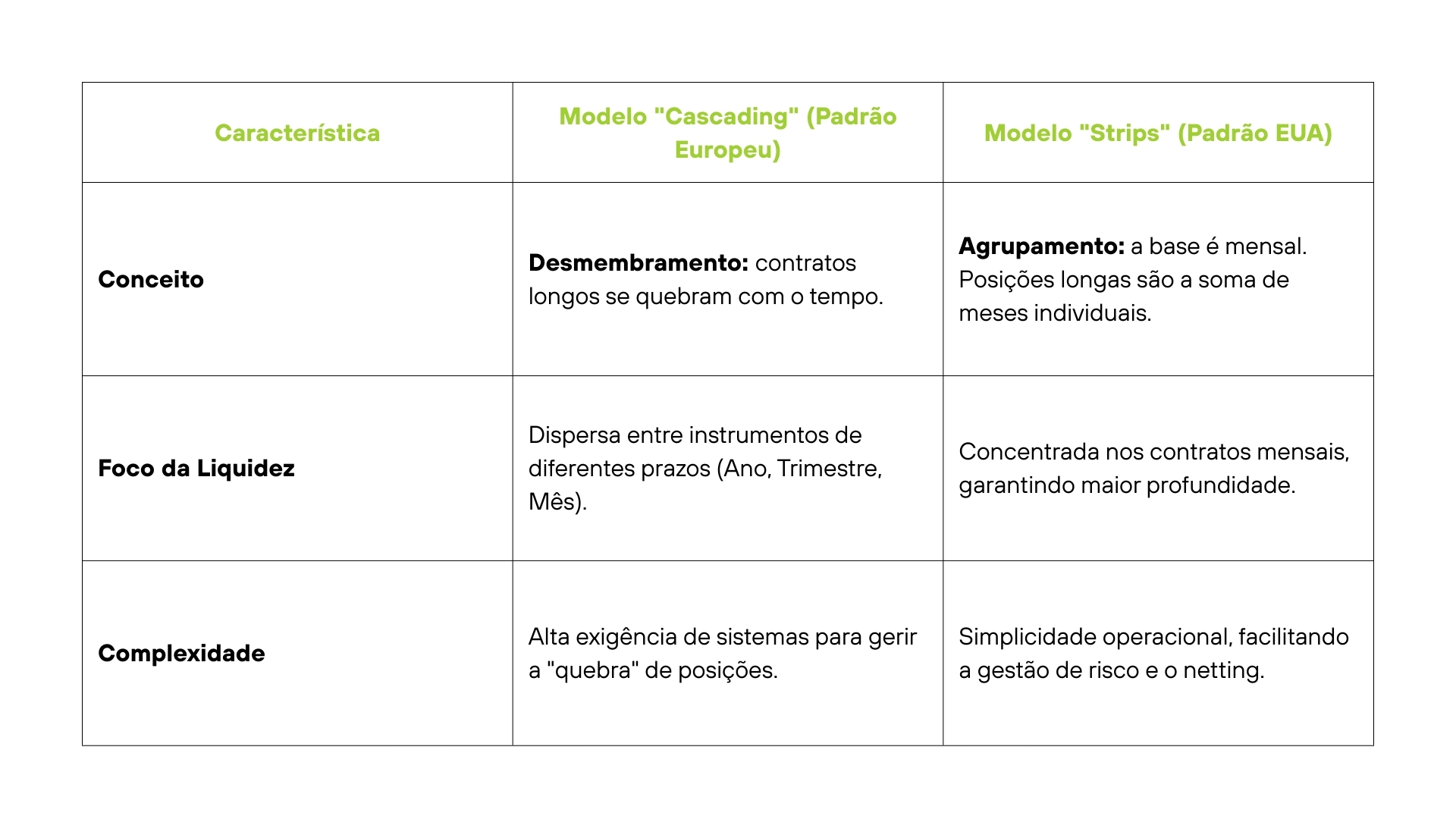

Globalmente, existem dois modelos predominantes para resolver essa questão. O primeiro é o sistema de "Cascading" (Cascata), mais comum na Europa. Nele, negocia-se um contrato "pai" longo (ex: Ano Calendário 2026). À medida que o vencimento se aproxima, esse contrato se "quebra" automaticamente em contratos menores (trimestrais e, depois, mensais).

O segundo modelo é o de "Strips" (Faixas), predominante no mercado dos Estados Unidos. Nele, a unidade fundamental é sempre o contrato mensal. Para montar uma posição longa, o participante negocia um bloco de meses sequenciais. A diferença é conceitual: no Cascading o contrato se divide; no Strips, os contratos se somam.

A escolha da N5X pelo modelo de "Strips" para o mercado brasileiro

Para o mercado brasileiro, a N5X optou pela arquitetura de Strips. Essa decisão visa alinhar a negociação à realidade física da CCEE, onde a liquidação e contabilização ocorrem mensalmente.

Ao fixar a negociação no contrato mensal, evita-se a fragmentação da liquidez. Em vez de dispersar ordens entre instrumentos anuais ou trimestrais complexos, todo o volume converge para os meses individuais. O trader que deseja operar um trimestre, por exemplo, negocia simultaneamente os três meses correspondentes no livro de ofertas.

Durante o painel, Dri Barbosa (CEO da N5X) detalhou essa escolha técnica e sua inspiração no mercado norte-americano:

"[...] A gente está seguindo o modelo dos Estados Unidos, que é o strip [...] A granularidade do contrato futuro é o período de suprimento mensal. No entanto, no livro de ofertas, você vai conseguir colocar, eu quero sudeste, Q4-2025 [...] E isso, para a Câmara, vai como se fosse efetivamente um contrato outubro, novembro e dezembro..” - Dri Barbosa (CEO da N5X)

Definidas as regras do jogo, com um contrato padronizado, substituível e tipo de periodicidade definida, o próximo passo é compreender o impacto dessa estrutura no caixa das empresas. Afinal, operar em bolsa exige trocar o risco de crédito pela gestão de liquidez diária. E é sobre essa nova modalidade de matemática financeira que falaremos a seguir.

Parte 2 - Chamadas de margem, ajustes diários e os impactos financeiros:

A segurança da bolsa tem um preço: a disciplina de caixa. Ao assumir o risco de todas as operações, a Contraparte Central exige que a solvência futura dos participantes seja convertida em liquidez presente, exigindo alta capitalização de seus participantes diretos.

Essa dinâmica altera a prioridade da tesouraria. A preocupação deixa de ser a análise de balanço da contraparte para se tornar a gestão da disponibilidade de recursos em D+0. Para sustentar essa segurança, o mercado opera com base em dois mecanismos financeiros vitais: a Margem Inicial, que garante a abertura da posição, e o Ajuste Diário, que liquida as oscilações de preço.

Margem Inicial: o custo para uma operação mais segura

O principal impacto financeiro previsto para quem opera em uma clearing é a exigência de garantias como requisito operacional para a abertura e manutenção de posições. Essa é a função da Margem Inicial (Initial Margin): um valor financeiro que deverá ser aportado para cobrir o risco potencial do portfólio do participante.

Diferente do mercado bilateral atual, onde a garantia muitas vezes se resume à solidez do balanço da empresa (corporate guarantee), no modelo de bolsa a garantia será financeira e calculada matematicamente sobre o risco.

Isso impõe um novo custo à operação: o custo de oportunidade. O dinheiro ou Título Público depositado como margem deixará de estar livre no caixa da empresa, passando a ter um custo de capital atrelado à taxa básica de juros (Selic/CDI).

Durante o painel, Dri Barbosa projetou como essa exigência pode ser aplicada, variando de acordo com o risco da posição assumida:

"Para o participante de negociação, negociar dentro da N5X [...] vai ser exigido dele, de acordo com o risco do portfólio que ele opera, o que a gente está chamando de margem requerida. E quando a gente olha para esse conceito [...] é a grande dúvida do mercado, que é quanto vai custar, tem N variáveis [...] É longa, é short, como que é o net desse portfólio” - Dri Barbosa (CEO da N5X)

Ajuste Diário: a gestão de caixa em D+0

Além da garantia inicial, a operação em uma contraparte central introduz uma nova dinâmica de fluxo de caixa: o Ajuste Diário (Variation Margin). Enquanto no mercado bilateral a liquidação financeira ocorre apenas no vencimento do contrato, permitindo o acúmulo de exposições, na bolsa a posição é marcada a mercado (Mark-to-Market) todos os dias.

Isso significa que o resultado da operação não espera o fim do contrato para se materializar. Se o preço oscilou a favor da posição, o participante recebe a diferença em dinheiro no dia seguinte ($D+1$); se oscilou contra, ele deve pagar.

Essa mecânica transforma o risco de crédito em risco de liquidez. Uma empresa pode ser solvente e lucrativa no longo prazo, mas enfrentará dificuldades se não mantiver "colchões de liquidez" imediatos para honrar as chamadas de margem durante possíveis picos de volatilidade.

Durante o painel, Carlos Moreno detalhou essa mecânica de "reset" diário da posição e o impacto direto no caixa das empresas:

"Se no final do dia o preço subiu, esse contrato que era 10, virou 11, você tem um resultado de 1 milhão, esse 1 milhão, amanhã vai virar caixa. Se eu tiver comprado, eu recebo, se eu tiver vendido, eu pago. [...] E aqui, tanto margem inicial como essa questão do ajuste diário, já se falou muito aqui também, mas é o trade-off entre risco de crédito e risco de liquidez caixa.” - Carlos Moreno (Head de Tesouraria e Riscos da Casa dos Ventos)

Hedge accounting: blindando as finanças da volatilidade

A marcação a mercado diária traz um desafio que vai além do fluxo de caixa: a volatilidade contábil. Se uma empresa utiliza a bolsa para proteger (hedge) o preço da energia que vai gerar ou consumir no futuro, a variação diária do contrato cria um "lucro" ou "prejuízo" financeiro que, tecnicamente, ainda não se realizou no mundo físico.

Se não gerenciada, essa oscilação impacta o resultado da empresa (DRE) imediatamente, podendo distorcer a análise de desempenho financeiro do negócio.

Para evitar esse ruído, é fundamental a adoção de políticas de Hedge Accounting.

Esse mecanismo permite que a tesouraria vincule formalmente o contrato futuro negociado na bolsa ao ativo físico correspondente (a energia a ser entregue). Com essa classificação, os ganhos ou perdas diários dos ajustes não entram direto no lucro ou prejuízo do período.

Em vez disso, eles ficam "estacionados" em uma conta transitória no Patrimônio Líquido (Ajuste de Avaliação Patrimonial) e só são reconhecidos no resultado quando a energia for efetivamente entregue ou consumida. Isso alinha a contabilidade à realidade econômica da operação, eliminando ruídos artificiais.

Carlos Moreno alertou para a importância dessa adequação contábil para quem entra no ambiente de bolsa:

"Uma outra questão é contábil. Eu acho que geradores e até consumidores que querem se proteger contra a volatilidade de preço que venham a fazer isso no ambiente de bolsa. Esses contratos vão ser marcados no mercado todo dia. Isso vai impactar o teu resultado? Ou não? Para que não seja impactado, você precisa ter uma política de hedge, hedge accounting.” - Carlos Moreno (Head de Tesouraria e Riscos da Casa dos Ventos)

Com a arquitetura contratual definida e a dinâmica financeira de margens e ajustes esclarecida, resta uma peça final no quebra-cabeça: como conectar esse ambiente financeiro com a realidade física do setor elétrico? Na próxima seção, detalharemos como é possível facilitar a entrega da energia e resolver os desafios de compliance ao negociar com contrapartes anônimas.

Parte 3 – Impactos operacionais e a facilitação da entrega física de energia

A gestão financeira de margens e ajustes é o recurso que garante a solvência de uma bolsa, mas o mercado de energia lida com um ativo real que não pode ser ignorado: o elétron.

Para o setor elétrico, um contrato não é apenas um instrumento financeiro de hedge ou especulação — ele representa um compromisso de geração ou consumo que deve ser fisicamente honrado e registrado nos órgãos reguladores.

Dado este cenário, o grande desafio operacional de uma Contraparte Central no mercado energético, portanto, é conectar esses dois mundos.

Como criar um ambiente de negociações ágil e financeiramente eficiente, capaz de atrair bancos e fundos, sem abrir mão das necessidades regulatórias para o pleno funcionamento do setor elétrico? É sobre este processo que nos aprofundaremos a seguir.

O dilema da liquidação entre o mercado financeiro e o mercado físico

Mercados globais de commodities operam, historicamente, sob duas lógicas distintas de encerramento de posições. De um lado, está a necessidade de eficiência e velocidade do mercado financeiro; do outro, a obrigatoriedade regulatória e logística do setor elétrico e da entrega real do produto.

Cada modelo atende a um perfil de participante, mas cria barreiras para o outro. Entenda abaixo as características e limitações de cada formato:

Liquidação financeira (Cash Settled)

Este é o padrão em bolsas exclusivamente financeiras. Nesse modelo, o contrato é liquidado apenas pela diferença de preço entre a data da contratação e o vencimento, sem que haja qualquer movimentação do produto real. Se um agente comprou a R$ 100 e o preço fechou a R$ 110, ele recebe a diferença e a operação então se encerra.

O formato é utilizado para atrair liquidez especulativa (bancos, fundos e algoritmos), pois elimina a complexidade logística do processo.

No entanto, no caso de um mercado real de energia, ele não atende plenamente a geradores e consumidores de energia. Para esses agentes, o contrato não é apenas uma aposta sobre preços, mas uma ferramenta necessária para garantir o suprimento físico e cumprir suas obrigações regulatórias.

Entrega física (Physical Delivery)

Do outro lado, está o modelo de entrega física, indispensável para a realidade operacional do sistema elétrico. Nele, o vendedor tem a obrigação de entregar a energia e o comprador de recebê-la, com o devido registro da negociação perante órgãos reguladores.

O desafio desse modelo é que ele cria barreiras de entrada para agentes puramente financeiros. Um banco de investimento ou um fundo estrangeiro, por exemplo, organizações vitais para prover liquidez em bolsas de todo planeta, muitas vezes não possuem ativos de geração, licenças de comercializador ou estrutura para lidar com a burocracia do registro físico.

Dado este cenário, no mercado de energia, exigir a entrega física de todos os participantes afasta o capital que o mercado precisa para crescer.

Esse impasse cria um dilema de arquitetura de mercado: como atender à necessidade física dos geradores sem expulsar a liquidez financeira dos investidores? A resposta para essa equação reside em um modelo que consiga integrar as duas realidades.

A aplicação do modelo híbrido para o registro de negócios e contratos

Para resolver o impasse entre a eficiência financeira e a necessidade física, desenvolveu-se o conceito de modelo híbrido de liquidação. Nessa estrutura, o contrato nasce como um derivativo financeiro padrão, permitindo a livre negociação por qualquer agente durante sua vigência.

A diferença ocorre no momento do vencimento, quando o participante pode escolher entre encerrar sua posição financeiramente ou levá-la para a entrega física.

Enquanto o contrato é financeiro, bancos, fundos e traders podem prover liquidez livremente. No momento da entrega, porém, aplica-se uma regra de ouro: apenas agentes devidamente habilitados e registrados na CCEE podem exercer a opção da entrega física.

Isso garante que a energia flua apenas entre quem tem capacidade regulatória para recebê-la ou entregá-la.

Além de filtrar os participantes, a CCP também atua como uma facilitadora operacional. Em vez dos agentes registrarem suas operações bilaterais, a bolsa assume o papel de "middle office", processando a validação e o registro dos montantes diretamente em nome dos envolvidos.

Durante o painel, Dri Barbosa detalhou o funcionamento dessa mecânica híbrida:

"Temos perfis de participantes que são o mercado atual, que são os agentes qualificados daCCEE, que podem ir para a entrega física, mas a gente vislumbra também a participação deoutros participantes que não são agentes qualificados e que não poderiam ir para aentrega física. […] A gente está construindo um modelo em que a N5X é facilitadora da entrega física, em que os participantes de negociação que não querem ir para a entrega física fazem o fechamento de suas posições até um determinado período.” - Dri Barbosa (CEO da N5X)

Conciliando as necessidades de anonimato na negociação e segurança durante a entrega física

A migração para um ambiente compensado traz uma mudança cultural profunda: o anonimato durante as negociações.

No mercado bilateral, as partes se conhecem e escolhem com quem negociar. No ambiente de bolsa, a negociação ocorre em "tela cega" (blind trading), onde ordens de compra e venda se encontram sem que as contrapartes saibam a identidade uma da outra até o momento do fechamento.

Isso gera um impasse imediato de compliance: para grandes empresas, como bancos e multinacionais, é mandatório saber quem está do outro lado da operação para evitar riscos legais, como o envolvimento com lavagem de dinheiro ou partes sancionadas.

Assim, como garantir a entrega física de energia se não é possível saber para quem se está entregando? Para resolver esse dilema, a infraestrutura de CCP implementa camadas de segurança adicionais.

Além do onboarding financeiro rigoroso realizado pelos Membros de Compensação, a bolsa estabelece uma Lista de Elegibilidade (Whitelist). Apenas empresas que cumprem critérios estritos de compliance — como não estar em listas de sanções internacionais — são autorizadas a exercer a opção de entrega física.

Isso garante que, mesmo sem conhecer a contraparte no momento da negociação, o participante tem a segurança institucional de que a liquidação física ocorrerá com uma entidade auditada e "limpa".

Durante o painel, Dri Barbosa explicou como essa solução elevou a adesão do mercado ao modelo:

“Quando a gente fala da mudança para um mercado regulado, o fato da N5X ser regulada pela CVM, por Banco Central […] a N5X vai ser responsável por fazer o KYC dos participantes […] e a gente chegou em um conceito que o mercado ficou confortável, em que a N5X vai ter uma série de critérios para garantir, por exemplo, que empresas que façam negócios com países sancionados não podem ir para a entrega física, porque isso é uma limitação de vários participantes.” - Dri Barbosa (CEO da N5X)

Simplificando as operações através do netting de posições

Além da segurança jurídica, a centralização das operações em bolsa permite uma eficiência operacional impossível de ser alcançada no mercado bilateral, a partir do Netting ou compensação de posições.

No modelo atual, os contratos se acumulam de forma bruta. Se uma empresa vende 100 MW para a Parte A e compra 90 MW da Parte B, ela termina o mês gerenciando dois contratos distintos, com a separação dos fluxos de registro, faturamento e risco.

Mas em uma Contraparte Central, as posições contrárias se anulam automaticamente. No exemplo acima, a bolsa reconhece que a exposição líquida da empresa é de apenas 10 MW vendidos.

Assim, apenas esse saldo final precisa ser levado para o registro físico com o regulador. Isso elimina uma carga massiva de trabalho manual de backoffice, dispensando a necessidade de gerenciar, assinar e registrar dezenas de contratos bilaterais individualmente.

Carlos Moreno destacou essa simplificação de processos como um dos grandes atrativos do modelo de clearing para as equipes operacionais:

“Hoje, quando a gente compra e vende energia, a gente tem que confirmar essa operação, emitir um contrato, assinar o contrato, ir para registro e liquidar financeiramente. Aqui, quando a gente compra e vende energia na Bolsa, eu tenho que gerenciar a minha posição em aberto de contratos e, no final da negociação, ir para a entrega física [...] pelo NET. [...] Então, acho que tem uma simplificação bastante razoável aqui.” - Carlos Moreno (Head de Tesouraria e Riscos da Casa dos Ventos)

É importante observar que a existência da infraestrutura robusta de uma clearing não é suficiente se os participantes não estiverem preparados para operá-la. A migração para um novo modelo exige mais do que novos sistemas; exige uma atualização também no capital humano do setor.

Parte 4 - As barreiras culturais e a disseminação do conhecimento

Os recursos tecnológicos, a alta capitalização e as regras operacionais são a base de um mercado compensado. Para que essa engrenagem gire com liquidez e eficiência, é necessário superar uma última barreira que não é tecnológica ou estrutural, mas cultural.

A migração do modelo bilateral para o de contraparte central exige uma mudança profunda de mindset. O operador acostumado ao "mercado relacional", pautado em contatos pessoais e negociações diretas, precisa ceder lugar a um perfil técnico, capaz de navegar em telas cegas, gerir riscos financeiros complexos e operar sob regras estritas de conduta.

A superação da cultura de mercado relacional

O setor elétrico brasileiro, historicamente, desenvolveu seu mercado sobre um modelo de negócios relacional. A confiança nas operações muitas vezes deriva do conhecimento pessoal entre as partes, da reputação dos sócios e até da proximidade física.

Em uma contraparte central, essa lógica é invertida: a confiança não está na pessoa, mas na infraestrutura. A negociação anônima e a liquidação garantida eliminam a necessidade do relacionamento prévio, democratizando o acesso, mas exigindo um desapego de práticas históricas.

Porém, essa transição não acontece da noite para o dia. Ela exige uma curva de aprendizado para que as empresas se sintam confortáveis em operar de forma anônima, confiando plenamente nos mecanismos de margem e ajuste diário.

Certificação e capacitação: um novo perfil para o profissional de trading

Para operar nesse novo ambiente, o conhecimento empírico sobre o setor elétrico não é mais suficiente.

A negociação de derivativos financeiros exige o domínio de conceitos específicos, como a gestão dinâmica de margens e a simulação de portfólios. Além da técnica, há o componente regulatório crítico: o entendimento profundo das regras de conduta é vital para evitar práticas abusivas de mercado, como spoofing ou wash trading.

Por isso, a profissionalização passa obrigatoriamente pela certificação. Seguindo o padrão de bolsas globais como a EEX e a B3, a N5X implementará programas de habilitação.

Essa etapa não é apenas um rito burocrático, mas uma blindagem para o ecossistema. Garantir que todos os operadores compreendam as fronteiras da manipulação de mercado protege a integridade da formação de preços e a segurança de todos os participantes.

Dri Barbosa compartilhou sobre a importância deste processo:

“A gente disseminar conhecimento, desmistificar o tema, conseguir sentar com cada uma das casas para simular os portfólios, e cada um entender qual que é a tal da margem requerida, para cobrir o risco do portfólio, é um passo muito importante. Mas também tem uma etapa aqui que é bastante importante, que é a questão da certificação. Que é garantir que cada um dos operadores, eles estão certificados e habilitados para operar nessa plataforma de negociação.” - Dri Barbosa (CEO da N5X)

Superar a barreira cultural e investir em capacitação técnica é o passo final para que o mercado esteja apto a operar em um novo patamar de eficiência. Com a arquitetura contratual definida, a mecânica financeira de margens estabelecida e o modelo de entrega física resolvido, o setor elétrico brasileiro tem diante de si o caminho traçado para a maturidade.

Para transformar essa teoria em prática diária, a N5X se posiciona como a infraestrutura que viabiliza essa convergência, oferecendo a expertise e a arquitetura técnica capaz de suportar, simultaneamente, a gestão de risco de crédito e a garantia do suprimento físico.

N5X: a infraestrutura que materializa a evolução do mercado brasileiro de energia

Os desafios e soluções debatidos durante o N5X Summit 2025 — da padronização dos contratos futuro à gestão de liquidez e compliance — exigem uma resposta estrutural à altura. A N5X nasceu com o propósito de ser a plataforma de negociações que materializa essa evolução.

Esta estrutura é sustentada pela união entre a expertise em infraestrutura financeira da B3 (através da L4 Venture Builder) e a experiência global em mercados de energia do EEX Group.

Estamos desenvolvendo um arcabouço operacional robusto, que integra as regras de compensação financeira exigidas por regulação com as particularidades físicas do sistema elétrico brasileiro, garantindo que sua empresa possa negociar com segurança, liquidez e a certeza da entrega.

⚡ Faça parte da transformação do mercado livre de energia

A concretização desse futuro exige um esforço de cocriação. A N5X está executando a construção da infraestrutura técnica e regulatória. Agora, convidamos você a se preparar para essa nova realidade e a participar ativamente dessa transformação.

Cadastre-se para operar na N5X e proporcione maior segurança e eficiência para suas negociações de energia!