A segunda edição do N5X Summit 2025 representou um marco para as discussões sobre o futuro do trading de energia no Brasil. O encontro reuniu mais de 200 profissionais dos setores energético e financeiro, representando mais de 110 instituições nacionais e internacionais como ANEEL, B3, Banco Central, BNP Paribas, Bradesco, CCEE, CVM, Danske, Eletrobras, Santander, Shell e Statkraft.

Reunimos uma comunidade de líderes e especialistas, que durante mais de 5 horas de discussões, exploraram como a chegada de uma contraparte central ao mercado de trading tem potencial para destravar o setor e aumentar segurança e liquidez das operações de energia no país.

Uma das entrevistas do evento abordou o tema "Segurança de Mercado para o MCP".

A conversa aprofundou tópicos como as regras de governança e segurança em vigor, a evolução das estruturas para mitigação de risco no MCP e iniciativas em curso para fortalecer a previsibilidade e a estabilidade nos processos de liquidação energética.

Para esta conversa, reunimos duas referências neste campo: Alexandre Lopes (VP de Energia da Abraceel) e Eduardo Rossi (Conselho de Administração da CCEE).

▶️ Assista abaixo ao vídeo completo deste encontro, disponível assim como os demais painéis do N5X Summit 2025, em nosso canal do YouTube:

Os tópicos discutidos durante o painel

Durante a entrevista, os participantes exploraram o amadurecimento da comercialização de energia na última década, analisando propostas, avanços e desafios que ainda existem para garantir maior segurança às negociações do Mercado de Curto Prazo (MCP).

A conversa aprofundou também como a colaboração entre reguladores e agentes de mercado é um ponto essencial para o desenvolvimento de um setor mais eficiente e confiável. Confira abaixo os principais tópicos:

- Parte 1 - O processo de evolução e os desafios existentes no Mercado de Curto Prazo (MCP): a jornada de evolução do mercado livre, desde a bilateralização do risco de crédito até a abertura total pela MP 1300, colocou a segurança da comercialização como uma pauta central. Entenda como esse processo, marcado por crises e avanços, criou o complexo cenário de riscos e oportunidades que define o setor hoje.

- Parte 2 - O papel dos agentes reguladores e o roadmap da CCEE para segurança de mercado no MCP: a seção apresenta a resposta estruturada da CCEE para fortalecer a comercialização no MCP, detalhando as quatro etapas de seu Roadmap de Segurança. Conheça a estruturação deste plano, quais passos já foram dados e as medidas cautelares que podem ser tomadas hoje pelos reguladores.

- Parte 3 - A contraparte central e as iniciativas do mercado para enfrentar os riscos do trading bilateral: a clearing surge como uma das iniciativas proativas do mercado para gerenciar as responsabilidades sobre o risco bilateral no trading. Veja como estas soluções complementam o trabalho dos reguladores e como outros avanços ajudam a viabilizar este novo ambiente de negociações.

- Parte 4 - Os desafios e entraves do setor para a evolução do Mercado de Curto Prazo: a conclusão da entrevista aborda desafios do setor que vão além das ferramentas técnicas. Entenda a importância da cautela na expansão total do mercado para o varejo (pequenas empresas e pessoas físicas) e a necessidade crítica de segurança jurídica e institucional para que o MCP, e o setor como um todo, alcancem sua maturidade.

Para entender como agentes reguladores e de mercado enfrentam questões de segurança do MCP e os riscos de crédito do setor, é fundamental compreender a origem desses desafios, começando com definições sobre o Mercado de Curto Prazo e as mudanças estruturais que moldaram seu funcionamento durante a última década.

Parte 1 - O processo de evolução e os desafios existentes no Mercado de Curto Prazo (MCP)

O debate sobre maior segurança no Mercado de Curto Prazo (MCP) é, hoje, uma das questões essenciais para profissionais de trading de energia no Brasil.

As mudanças estruturais realizadas nos últimos anos transformaram o setor. A bilateralização do risco de crédito em 2013, crises sistêmicas como a do passivo gerado pelo GSF (Fator de Escala de Geração), e a iminente abertura total de mercado com a MP 1300 criaram um cenário repleto de riscos e oportunidades — que exige respostas robustas de reguladores e agentes.

O atual estado do MCP e do mercado bilateral é resultado direto de um longo processo de evolução, que redefiniu regras para a comercialização de energia no Brasil durante a última década.

Para entender este momento, e também soluções que reguladores e agentes estão construindo, desde o roadmap de segurança da CCEE até a chegada de uma contraparte central (clearing) ao mercado, é fundamental compreender a origem do MCP e sua função para o sistema elétrico brasileiro.

O que é o MCP e por que é vital sua segurança para o mercado de energia?

O Mercado de Curto Prazo (MCP), também conhecido como mercado spot, é o ambiente de ajuste financeiro do setor elétrico brasileiro. É nele que, mensalmente, são acertadas todas as diferenças entre a energia contratada nos acordos bilaterais e a energia que foi efetivamente gerada ou consumida.

Gerenciado pela CCEE (Câmara de Comercialização de Energia Elétrica) e precificado pelo PLD (Preço de Liquidação das Diferenças), o MCP é um mecanismo obrigatório que calcula os níveis de consumo e garante que o balanço financeiro do sistema elétrico sempre feche.

Sua importância é dupla: além de ser um pilar de ajuste contábil, ele também funciona como ambiente estratégico para o trading. Agentes com sobras podem vender energia, e aqueles com déficits podem comprá-la.

Dessa forma, a segurança deste mercado é vital. Um colapso, como um grande calote por um agente, ou a ocorrência de volatilidade excessiva no PLD, não apenas impediriam este acerto mensal de contas, como paralisariam uma ferramenta importante para a gestão de risco e otimização financeira de empresas.

A estrutura de risco que hoje protege o MCP, no entanto, é um trabalho em andamento e resultado do processo de profunda transformação no setor. Para compreender estes desafios, é preciso olhar para uma mudança que redefiniu as regras do mercado: sua bilateralização do risco de crédito, realizada em 2013.

Mudanças históricas no MCP: como a bilateralização do risco de crédito redefiniu regras do mercado de trading

A estrutura de proteção dos riscos de crédito no Mercado de Curto Prazo (MCP) passou por uma mudança fundamental. Com a bilateralização a partir de 2013, as responsabilidades de crédito no setor foram redefinidas, movendo o risco de uma esfera sistêmica, no qual todos os agentes eram encarregados por manter o sistema de pé financeiramente, para a resolução direta entre os agentes envolvidos.

Durante sua participação no N5X Summit 2025, Alexandre Lopes (VP de Energia da Abraceel) contextualizou o impacto da mudança, explicando como o mercado funcionava antes de 2013 (com o risco socializado) e as consequências deste processo para a evolução do mercado bilateral:

“A gente tinha um mercado até 2012, onde um agente que estava exposto na CCEE e não aportavagarantia ficava inadimplente na liquidação, esse risco era socializado entre todo o mercado. […] Isso não dava um sinal adequado para a gestão do risco bilateral, porque o risco não era bilateral, no fundo, era sistêmico. Quando a gente teve essa virada de chave, lá em 2013, tivemos grande mudança de comportamento do mercado, foi evoluindo para análise de crédito bilateral, enfim, essa própria discussão que a gente está tendo hoje aqui, de uma clearing, de uma contraparte central, e o MCP, por outro lado, ficou mais protegido.” - Alexandre Lopes (VP de Energia da Abraceel)

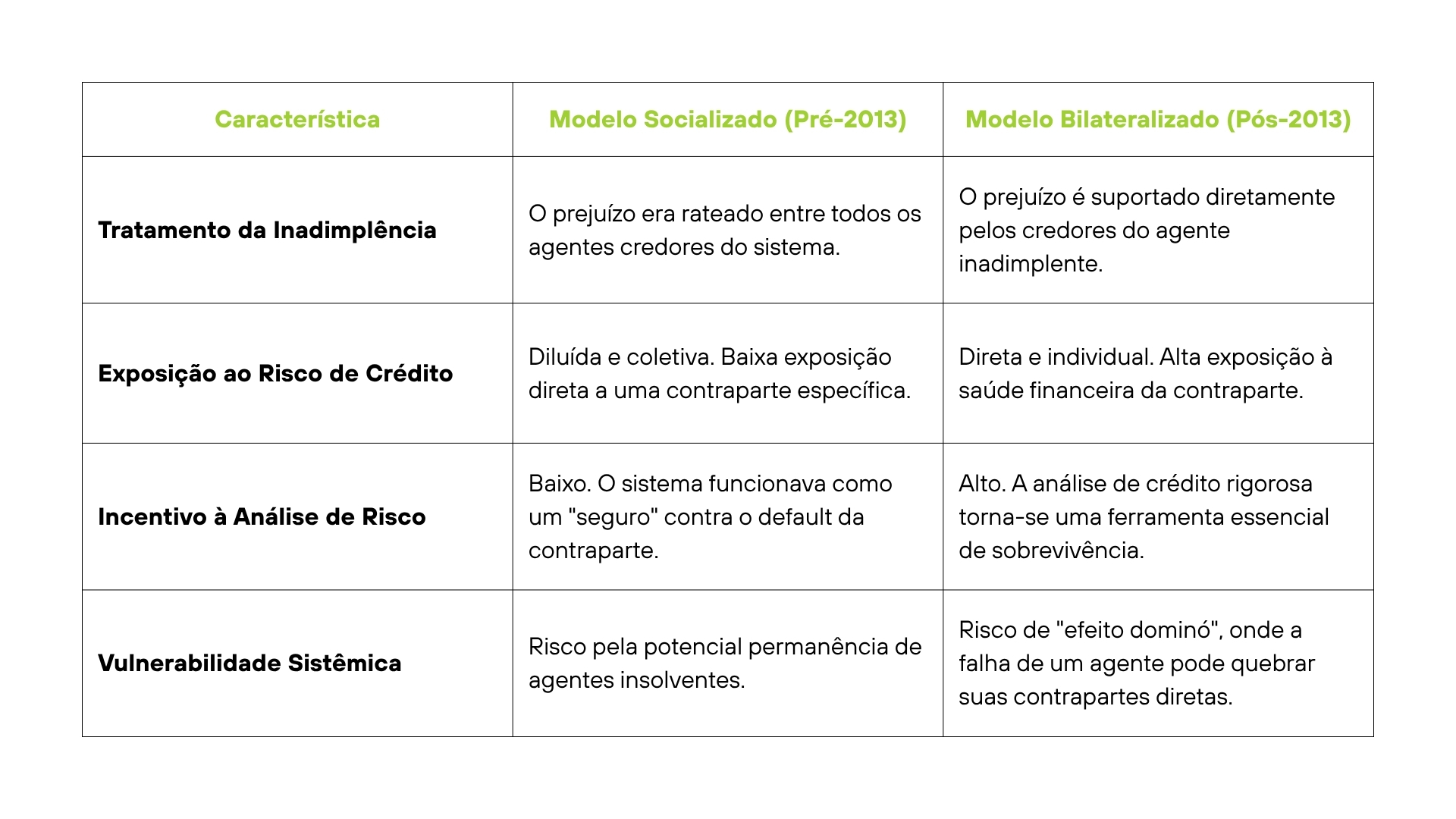

Antes de 2013: socialização do risco de crédito

Como detalhado por Alexandre, o mercado até 2012 operava sob o modelo de "risco socializado". Nesta estrutura, o prejuízo financeiro causado pela inadimplência de um agente devedor não era absorvido por seus credores diretos. Em vez disso, a perda era dividida entre todos os agentes credores da CCEE naquele ciclo de liquidação.

Esse mecanismo funcionava como um "seguro coletivo", mas criava distorções: primeiro, ele reduzia o incentivo para que agentes realizassem análise de crédito rigorosa de suas contrapartes. Segundo, o risco era sistêmico e a responsabilidade pela má gestão diluída, permitindo que agentes com baixa solidez financeira permanecessem no mercado.

Após 2013: bilateralização do risco no MCP

A "virada de chave" no MCP ocorreu a partir de 2013, com a implementação da bilateralização do risco. Essa alteração transferiu o risco de crédito da esfera coletiva para a responsabilização direta entre as partes da transação.

Neste novo modelo, que vigora até hoje, se um agente devedor se torna inadimplente no MCP, o prejuízo é arcado diretamente e exclusivamente por seus agentes credores naquele mês, na exata proporção dos respectivos créditos. O rateio generalizado foi extinto, e a responsabilidade pelo risco de crédito tornou-se individualizada, mesmo que seja de um “bom pagador”.

A consequência direta foi a necessidade imediata de adaptação do mercado. Sem esta estrutura de salvaguarda, a análise de crédito, a exigência de garantias financeiras e a gestão de risco de contraparte tornaram-se habilidades essenciais para a sobrevivência no mercado livre de energia.

Embora a mudança tenha introduzido maior disciplina para os agentes, ela os expôs a um risco de crédito direto. A saúde financeira de uma potencial contraparte passou a ter peso semelhante ao preço da energia negociada, criando condições para tensões que testariam a resiliência do setor nos anos seguintes.

O atual cenário do MCP: crises, desafios e respostas regulatórias

A bilateralização do risco, embora necessária, foi apenas um primeiro passo na jornada de amadurecimento do MCP. A partir de 2014, com uma seca histórica, que forçou usinas hidrelétricas a reduzirem drasticamente sua capacidade de geração, o mercado foi exposto a um teste de estresse inédito: a crise do Generation Scaling Factor (GSF).

A crise do GSF

O Generation Scaling Factor (GSF) é o fator que mede a energia que um conjunto de usinas hidrelétricas efetivamente gera versus o volume que elas entregam. Com a falta de chuvas a partir de 2014, as geradoras hidrelétricas passaram a comprar volumes massivos de energia no MCP, a preços altos, para honrar seus contratos.

Resultado foi um passivo financeiro que excedeu R$ 8,6 bilhões, paralisando a liquidação e levando muitos agentes a recorrer à Justiça, travando parte do fluxo de recursos na CCEE. A crise provou que o modelo bilateral era insuficiente por si só, pois não havia nele mecanismos que garantissem aos agentes a robustez financeira necessária para suportar um choque sistêmico.

A Resolução Normativa (REN) nº 1.011 da ANEEL

Em resposta ao tipo de vulnerabilidade sistêmica exposta pela crise do GSF, a Agência Nacional de Energia Elétrica (ANEEL) publicou a Resolução Normativa (REN) nº 1.011 de 2022.

A REN 1011 estabelece requisitos mais rigorosos para entrada e permanência no mercado, com objetivo de criar a primeira camada estruturada de proteção para o MCP na era do risco bilateralizado. Entre as principais exigências introduzidas, destacam-se:

- Capital social mínimo: a norma estabeleceu a exigência de um capital social integralizado de, no mínimo, R$ 2 milhões para as comercializadoras.

- Classificação por tipo e patrimônio mínimo: os comercializadores do Tipo 1, que não possuem limitação para o registro de montantes de venda, foram obrigados a comprovar um patrimônio líquido mínimo de R$ 10 milhões. Já os comercializadores do Tipo 2 ficaram sujeitos a um limite de venda, com requisitos de patrimônio líquido mínimo de R$ 2 milhões.

A MP 1300 e o desafio de expansão do Mercado Livre de Energia

É sobre esta base de risco complexa e com longo histórico que o setor enfrenta seu grande momento de transformação. A Medida Provisória (MP) nº 1.300, que moderniza o setor elétrico e dá mais um passo até a iminente abertura completa do Mercado Livre de Energia no Brasil.

A previsão legal de abertura para baixa tensão (consumidores de varejo e CPFs) até 2028, trazida pela MP, representa um "oceano azul" de oportunidades, mas também multiplica exponencialmente riscos no MCP e no mercado bilateral.

Durante o painel, Eduardo Rossi (Conselho de Administração da CCEE) destacou como a MP 1300 consolida essa visão de futuro e ressaltou a importância da responsabilidade dos agentes durante este momento de transição:

“A MP 1300 trouxe uma série de temas, mas para o mercado em si, o mais importante é que tem lá uma previsão legal de abertura para baixa tensão até 2028. E isso é excepcional. É um oceano azul para todo mundo, é abertura, é expansão, é muita possibilidade de negócios acontecerem. Mas é um caminho que não pode ter erros, pelo menos não muito no começo, senão a gente bota tudo a perder. O setor elétrico está dando um mergulho no varejo, um mergulho na vida das empresas pequenas. […] É claro que traz uma carga de responsabilidade, uma carga de exposição, de mídia, para a gente, que a gente tem que cuidar e construir esse caminho com muita tranquilidade.” - Eduardo Rossi (Conselho de Administração da CCEE)

O sucesso dessa empreitada exige, portanto, mais do que a estrutura atual de mercado bilateral oferece. A abertura para milhões de pessoas e empresas a partir da MP 1300 torna a segurança um ponto essencial para as operações de energia no mercado livre, exigindo que agentes reguladores e empresas construam soluções para desenvolver e preparar o setor.

Parte 2 - O papel dos agentes reguladores e o roadmap da CCEE para segurança de mercado no MCP

Diante deste cenário que combina o risco bilateral com a iminência da expansão do mercado livre, a pergunta central é: qual o plano de reguladores e empresas para garantir futuramente maior segurança e estabilidade para o MCP?

A resposta começa pela atuação estruturada do principal agente regulador e operador do Mercado de Curto Prazo, a CCEE (Câmara de Comercialização de Energia Elétrica).

A CCEE tem como missão legal viabilizar a comercialização de energia elétrica no Brasil, atuando como uma interface entre a regulação setorial e os diversos agentes do mercado.

Além de administrar a apuração e liquidação do MCP e a gestão de encargos setoriais, a legislação atribui à CCEE a responsabilidade pela segurança dentro do MCP, garantindo a credibilidade necessária para seu funcionamento.

Para isso, a CCEE executa um plano robusto para fortalecer as defesas do mercado em etapas claras e progressivas. Entender este plano é o primeiro passo para compreender como o setor está construindo as bases para um futuro mais seguro.

Conhecido como roadmap de segurança de mercado para o MCP, a iniciativa foi detalhada durante o painel por Eduardo Rossi (Conselho de Administração da CCEE):

“[…] Estamos apostando no que chamamos como roadmap de segurança de mercado para o mercado de curto prazo e também para o bilateral, que é composto basicamente de quatro etapas: critérios para entrada, saída, manutenção e classificação no mercado é a primeira fase. […] O segundo item é o monitoramento prudencial […] E as outras fases, os outros dois pontos desse nosso roadmap ainda estão por ser implementados. Um arcabouço sancionador para o monitoramento prudencial, ou seja, punições, sanções para aqueles agentes que descumprem as regras, e, por fim, uma estrutura de salvaguardas para a proteção do MCP. - Eduardo Rossi (Conselho de Administração da CCEE)

O roadmap é dividido em quatro etapas, que definem desde os critérios de entrada de novos agentes até a criação de salvaguardas financeiras.

Etapa 1 - Critérios para entrada, saída, manutenção e classificação

A primeira etapa concentra em estabelecer regras mais rigorosas para quem pode operar no mercado. A iniciativa foi materializada através de regulações da ANEEL, como as Resoluções Normativas nº 1.011/2022 e nº 1.014/2022, que representam o fortalecimento dos critérios de entrada, manutenção e saída dos agentes comercializadores.

As principais exigências incluem um capital social mínimo integralizado de R$ 2 milhões. A regulação também criou uma segmentação estratégica para comercializadores:

- Tipo 1 - Sem limite de venda, precisam comprovar um patrimônio líquido mínimo de R$ 10 milhões.

- Tipo 2 - Com limite de venda de 30 MW médios mensais, o que funciona como uma ferramenta de gestão de risco ao conter a exposição de players com menor capitalização.

Na prática, essa etapa buscou aumentar a solidez financeira dos participantes, deixando para trás um modelo anterior onde agentes com menor capital poderiam assumir riscos potencialmente sistêmicos.

Essa atuação da ANEEL funciona como um filtro inicial, estabelecendo quem pode “entrar no jogo”, enquanto as etapas seguintes do roadmap, lideradas pela CCEE, focam no monitoramento contínuo de quem participa ativamente do mercado.

Etapa 2 - Monitoramento Prudencial

A segunda etapa implementa o Monitoramento Prudencial (MPRU). Formalizado pela Resolução Normativa ANEEL nº 1.072/2023, o MPRU é a principal iniciativa em andamento pela CCEE para acompanhar continuamente o risco dos agentes que já operam no setor. O sistema está em fase de implementação e ajuste (período “sombra”) desde novembro de 2023, permitindo sua calibração antes da plena vigência do Arcabouço Sancionador (etapa 3).

Fator de Alavancagem (FA)

Seu pilar é o cálculo e a publicação do Fator de Alavancagem (FA) de cada agente. A métrica compara a exposição total ao risco de um participante, considerando posições no MCP e em contratos bilaterais, com sua capacidade financeira de absorver perdas, representada pelo Patrimônio Líquido Ajustado (PLA).

A filosofia central por trás da divulgação pública destas informações é a transparência. Como explicado por Eduardo Rossi, a CCEE não busca impedir negócios, mas prover informações claras para os agentes:

“[…] O fator de alavancagem publicado permite que você, player do mercado, escolha comquem faz negócios. Com outros players que tenham uma alavancagem maior, portanto, um risco maior ou uma alavancagem menor. Ou seja, a CCEE não está forçando ninguém ou impedindo ninguém a fazer nenhum tipo de negócio. Apenas provendo informações. […] Essa ferramenta que foi criada inicialmente para proteger o MCP, se ela funcionar, ela protege também os riscos bilaterais, no sentido que ela informa os agentes para fazerem melhores negócios.” - Eduardo Rossi (Conselho de Administração da CCEE)

Medidas Cautelares

Mesmo antes da implementação do arcabouço sancionador, a CCEE já utiliza as informações do MPRU para tomar medidas cautelares. A abordagem inicial, diante de um sinal de risco elevado, envolve chamar o agente para um alinhamento, buscando entender sua estratégia e solicitar mais detalhes sobre sua exposição.

Eduardo Rossi explica que, em situações consideradas mais críticas pela CCEE, pode ser aplicada uma medida preventiva chamada "Operação Balanceada":

“Em alguns casos, a CCEE tem sim medidas cautelatórias para proteger o mercado. A famosa “Operação Balanceada”. […] Nós travamos a alavancagem daquele agente. Essa é uma medida que a gente já consegue tomar hoje, e ela tem sido efetiva, na nossa visão, para proteger ou, ao menos, conter os danos ao mercado a partir do momento que a CCEE identifica risco demasiado de um determinado player para o sistema.” - Eduardo Rossi (Conselho de Administração da CCEE)

Comitê de Implementação

Paralelamente, a implementação e o aprimoramento do MPRU ocorrem em colaboração com o mercado. O Comitê de Implementação do Monitoramento Prudencial, que conta com a participação ativa de associações como a Abraceel e outros agentes, funciona como um canal de troca e cocriação.

A iniciativa ajusta a metodologia com base no feedback dos usuários, resultando em propostas concretas como a isenção de pequenos consumidores do monitoramento, refinamentos no modelo de cálculo de risco e adaptações no cálculo do PLA para diferentes perfis de agentes.

Etapas em implementação: Arcabouço Sancionador e Estrutura de Salvaguardas para o MCP

Após a definição de critérios para entrada e a implementação do monitoramento contínuo, o roadmap da CCEE prevê duas etapas subsequentes: tanto o Arcabouço Sancionador (Etapa 3) quanto a Estrutura de Salvaguardas (Etapa 4) ainda estão em fase de desenvolvimento e implementação.

Elas representam os mecanismos que darão efetividade prática e robustez financeira ao sistema de vigilância já em operação.

Etapa 3: Arcabouço Sancionador

Para que o Monitoramento Prudencial seja realmente eficaz, ele precisa ser acompanhado por um sistema claro de sanções e consequências. Sem isso, fica mais difícil garantir que as informações enviadas pelos agentes à CCEE sejam confiáveis, e também não há uma punição clara para comportamentos de risco elevado.

A função do Arcabouço Sancionador é justamente definir as regras e penalidades para os agentes que não cumprirem as normas do monitoramento. Isso inclui desde o envio de informações incorretas até a ultrapassagem de limites de risco que venham a ser estabelecidos.

O objetivo é assegurar a qualidade dos dados e o respeito às regras, dando força ao monitoramento. Esta etapa é vista como um passo seguinte natural e necessário ao processo de monitoramento.

Etapa 4: Estrutura de Salvaguardas

Mesmo com o monitoramento e futuras sanções, eventos de inadimplência no MCP ainda poderão ocorrer. Por isso, a quarta e última etapa do roadmap da CCEE prevê a criação de uma "rede de segurança" financeira, especificamente desenhada para proteger a liquidação multilateral do MCP contra eventos que imponham riscos ao sistema.

O objetivo é implementar mecanismos – em um sistema de exigência de garantias financeiras – para diminuir o impacto de um potencial default dentro do ambiente do MCP, garantindo que a compensação financeira gerenciada pela CCEE seja concluída.

É importante destacar que o foco é a proteção específica da liquidação do MCP, o que complementa outras iniciativas de mercado que possam surgir para lidar com o risco bilateral sistêmico.

Alexandre Lopes (VP de Energia da Abraceel) explica a importância do roadmap em execução e das etapas futuras para maior segurança do MCP e do mercado de trading de energia:

“Não adianta a gente ter um monitoramento que depende fundamentalmente das informações que são enviadas pelos agentes, se a gente não tiver por trás uma estrutura para monitorar essasinformações e punir aqueles agentes que não enviam ou que enviam de forma inadequada essas informações. E, por fim, eu acho que isso está bem definido também na agenda da ANEEL, são as salvaguardas financeiras, o mecanismo de garantia. Uma vez que eu conheça agora o risco dos agentes, eu vou delimitar garantias financeiras para o mercado de curto prazo.” - Alexandre Lopes (VP de Energia da Abraceel)

As etapas finais levarão o monitoramento além da observação e das medidas cautelares, criando um sistema com regras claras, consequências definidas e uma sólida proteção financeira.

Com o plano de ação do regulador e do operador de mercado detalhado, a discussão agora se volta para como o próprio mercado pode complementar esses esforços, assumindo sua responsabilidade, principalmente no ambiente de contratação bilateral.

Parte 3 - A contraparte central e as iniciativas do mercado para enfrentar os riscos do trading bilateral

Enquanto o roadmap da CCEE concentra seus esforços dentro do Mercado de Curto Prazo (MCP), a própria estrutura legal do setor estabelece uma divisão clara de responsabilidades.

A legislação atribui à CCEE a segurança do MCP, mas o risco das negociações bilaterais diretas é de responsabilidade dos próprios agentes de mercado. Nesse contexto, a iniciativa de estabelecer uma contraparte central (clearing), como é a proposta da N5X para o Brasil, surge como uma das respostas do mercado para gerenciar de forma estruturada tamanha responsabilidade.

No entanto, ao endereçar as fragilidades do ambiente bilateral, a atuação de uma clearing gera um benefício adicional e fundamental: ela também reforça a segurança e a estabilidade do MCP, complementando as ações da CCEE.

Como a Contraparte Central aumenta a segurança do MCP?

Embora a CCEE concentre seus esforços em fortalecer a segurança dentro do Mercado de Curto Prazo (MCP), a estrutura atual ainda deixa uma lacuna para riscos originados no mercado bilateral, onde a responsabilidade pelo crédito é dos próprios agentes.

Mesmo com o Monitoramento Prudencial dando visibilidade sobre a exposição total dos participantes, ferramentas de intervenção como a "Operação Balanceada" focam em proteger a liquidação do MCP, sem poder impedir diretamente que um default bilateral contamine financeiramente outras empresas.

Essa fragilidade cria um risco de contágio: a quebra de um agente no bilateral pode enfraquecer suas contrapartes, aumentando a chance de que elas também falhem em seus compromissos dentro do MCP, gerando um "efeito cascata".

A clearing atua para bloquear essa via de contágio. Ao promover garantias financeiras para as negociações bilaterais registradas em sua plataforma, ela elimina o risco de crédito direto entre os participantes e garante o cumprimento financeiro das operações.

Isso é possível graças a uma estrutura de salvaguardas projetada para absorver eventuais defaults que ocorram no ambiente bilateral. Ao impedir que uma reação em cadeia e comprometa a saúde financeira dos agentes, a CCP reduz significativamente a probabilidade de que esses mesmos agentes se tornem inadimplentes no MCP.

Eduardo Rossi (Conselho de Administração da CCEE) explica como as atividades são complementares:

“Quando vocês trabalham pela segurança no bilateral, inclusive com a instituição de uma CCP, certamente vocês estão trazendo segurança para o mercado de curto prazo. E quando a gente trazelementos de segurança para o mercado de curto prazo, especialmente a publicação do fatorde alavancagem, a gente também traz segurança para o bilateral. Então essas coisas estão juntas, a gente não tem por que não andar juntos nessas evoluções.” - Eduardo Rossi (Conselho de Administração da CCEE)

A combinação do plano da CCEE para proteger o MCP com a chegada da Contraparte Central (CCP) para gerenciar o risco bilateral demonstra que o setor está construindo um sistema de segurança mais robusto, com múltiplas camadas de proteção.

Contudo, para que essa nova estrutura funcione bem e o mercado realmente atinja um novo patamar de maturidade, não bastam apenas essas ferramentas. É preciso também superar outros desafios importantes ligados às regras, leis e até mesmo questões tradicionais do setor.

Parte 4 - Os desafios e entraves do setor para a evolução do Mercado de Curto Prazo

Embora as iniciativas da CCEE e do próprio mercado representem avanços técnicos e estruturais para mitigar riscos, a consolidação de um Mercado de Curto Prazo (MCP) verdadeiramente maduro e seguro no Brasil depende também de fatores que vão além dessas ferramentas.

Existem desafios importantes, que precisam ser enfrentados para garantir a estabilidade e a confiança necessárias, especialmente diante da iminente expansão do mercado livre para todos os consumidores.

Momento de abertura do mercado para baixa tensão requer cautela

A iminente abertura total do mercado livre, especialmente para consumidores de baixa tensão (varejo e residenciais), prevista até 2028, representa um "oceano azul" de oportunidades, mas também um desafio que exige cautela.

O setor elétrico prepara-se para interagir diretamente com milhões de novos participantes, muitos sem familiaridade com as complexidades do mercado de energia. Essa mudança de escala e perfil de público demanda que as estruturas de segurança e atendimento estejam plenamente maduras antes da expansão total, para evitar problemas que poderiam comprometer a confiança no modelo.

A preocupação central é o risco reputacional e a possibilidade de retrocessos regulatórios caso ocorram falhas que afetem diretamente o consumidor comum.

Como ressaltou Eduardo Rossi (Conselho de Administração da CCEE), a preocupação é evitar um cenário negativo de grande repercussão:

"Se a gente, entre aspas, passar vergonha, se a gente tiver defuntos [empresas que quebram] muito grandes, que afetem as pessoas [...] o dia que a gente aparecer no Jornal Nacional, empresários dizendo assim, olha, entrei nessa lorota de mercado livre e me lasquei. O dia que acontecer isso, vai ser um desastre para todos nós, geradores, comercializadores, CCEE, ANEL.” - Eduardo Rossi (Conselho de Administração da CCEE)

A necessidade de instituições fortes, segurança jurídica e união setorial

Para o setor elétrico brasileiro, que vive momento de plena expansão e modernização, a maturidade de seu mercado depende da força de suas instituições reguladoras e da previsibilidade de seu ambiente legal. Paralelamente, a segurança jurídica e legislativa é um pilar indispensável para atrair investimentos e permitir o planejamento de longo prazo dos agentes.

Porém, a instabilidade gerada por mudanças frequentes ou inesperadas nas regras, especialmente via interferências legislativas que criam novos encargos ou subsídios de forma imprevisível, prejudica a confiança no setor.

Além desses fatores, a própria estrutura de representação do setor elétrico apresenta um desafio interno: a fragmentação. O Brasil conta com um número muito elevado de associações setoriais – são mais de 30 associações apenas no âmbito do Fórum das Associações do Setor Elétrico (FASE).

Como mencionado por Alexandre Lopes (VP de Energia da Abraceel), embora essa pluralidade reflita a diversidade de interesses, ela também pode dificultar a formação de consensos e a articulação de uma visão unificada para impulsionar reformas estruturais:

"A gente vive, nas últimas décadas, talvez, muita interferência do legislativo […] criação de subsídios, criação de novos encargos, e isso distorce, onera o consumidor e distorce o mercado. Não adianta o consumidor se contratar de uma forma eficiente e vir uma conta de R$ 100, R$ 150 por fora, pocr megawatt-hora, de encargos para ele pagar." - Alexandre Lopes (VP de Energia da Abraceel)

A construção de um mercado de energia mais seguro e maduro no Brasil, envolve tanto o aprimoramento das ferramentas técnicas – através do roadmap da CCEE e da introdução de uma Contraparte Central – quanto a superação de desafios que vão além da operação diária.

A necessária cautela na abertura do mercado para o varejo, a busca por instituições reguladoras fortes e o esforço por maior coesão entre os próprios agentes do setor são fatores igualmente decisivos para o sucesso dessa jornada.

Nesse contexto, a iminente abertura total do mercado impulsionada pela MP 1.300, que trará milhões de novos participantes (empresas e consumidores residenciais) para o ambiente livre, adiciona um alerta extra de urgência.

A expansão expõe o modelo atual de risco e eleva a Contraparte Central (CCP) para uma necessidade estrutural para garantir a viabilidade, a segurança e a própria funcionalidade do futuro mercado de energia liberalizado no Brasil. É neste ponto que a N5X se posiciona, oferecendo a solução de mercado necessária para catalisar essa transformação.

N5X: a resposta do mercado para mitigar o risco de crédito bilateral

A N5X surge como uma infraestrutura de mercado projetada para endereçar os desafios estruturais do setor elétrico, especialmente a gestão do risco bilateral que pode impactar a segurança do Mercado de Curto Prazo (MCP).

Atuando como Contraparte Central (CCP), sua estrutura permitirá que os agentes de mercado gerenciem sua responsabilidade sobre o risco de crédito de forma centralizada e garantida.

Ao prover essa solução focada no ambiente bilateral, a clearing não apenas traz segurança para a comercialização de energia no Brasil, como reforça a estabilidade do MCP.

⚡ Faça parte da transformação do mercado livre de energia

Cadastre-se para operar na N5X e proporcione maior segurança e eficiência para suas negociações de energia.